Lý thuyết cơ cấu vốn tối ưu (Opitmal capital structure)

Lý thuyết cơ cấu vốn tối ưu (còn gọi là cách tiếp cận theo quan điểm truyền thống) cho rằng có một cơ cấu vốn tối ưu mà ở đó nhà quản trị doanh nghiệp có thể gia tăng giá trị của doanh nghiệp bằng cách sử dụng đòn bẩy tài chính phù hợp. Theo lý thuyết này, khi sử dụng nợ vay, hệ số nợ gia tăng, doanh nghiệp sẽ được hưởng một khoản tiết kiệm thuế thu nhập doanh nghiệp nhờ chi phí lãi vay được khấu trừ vào thu nhập chịu thuế, làm cho chi phí sử dụng vốn vay giảm đi.

Tuy nhiên, khi hệ số nợ gia tăng thì rủi ro cũng gia tăng, do đó nhà đâu tư sẽ đòi hỏi tỷ suất sinh lời cao hơn và qua đó chi phí sử dụng vốn bình quân sẽ gia tăng. Ban đầu, sự gia tăng của tỷ suất sinh lời đòi hỏi của nhà đầu tư còn nhỏ hơn lợi ích đạt được từ khoản tiết kiệm thuế nhờ lãi vay, do đó chi phí sử dụng vốn bình quân vẫn gia tăng.

Tuy nhiên, khi doanh nghiệp tiếp tục sử dụng nợ vay đến một ngưỡng nào đó thì rủi ro tăng lên khiến cho lợi ích nhận được từ việc sử dụng nợ vay không còn nữa.

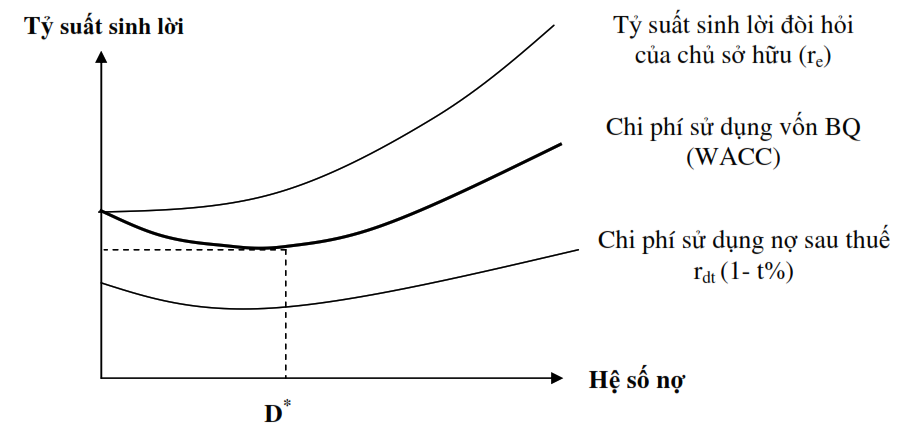

Hình 2.4: Chi phí sử dụng vốn bình quân (WACC) theo hệ số nợ

Qua hình 2.4 cho thấy, ban đầu tỷ suất sinh lời đòi hỏi của chủ sở hữu (re) tăng lên khi hệ số nợ gia tăng, trong khi chi phí sử dụng nợ vay vẫn không đổi. Do đó, có lợi ích của việc tiết kiệm thuế khi gia tăng sử dụng nợ vay nên chi phí sử dụng vốn bình quân (WACC) giảm xuống.

Xem thêm: Lý thuyết về cơ cấu vốn tối ưu theo quan điểm truyền thống

Tuy nhiên, khi hệ số nợ tăng lên đến một giới hạn nào đó (D*), rủi ro tăng lên khiến cho chi phí sử dụng nợ vay và tỷ suất sinh lời đỏi hỏi của nhà đầu tư (re) cũng gia tăng lên làm cho chi phí sử dụng vốn bình quân (WACC) tăng lên.

Như vậy, lý thuyết về cơ cấu vốn tối ưu cho rằng: (1) Chi phí sử dụng vốn phụ thuộc vào cơ cấu vốn của doanh nghiệp; (2) Có một cơ cấu vốn tối ưu. Do cơ cấu vốn có ảnh hưởng đến tỷ suất sinh lời dành cho cổ đông nên công ty cần hoạch định cơ cấu vốn theo mục tiêu nhất định. Điều này nhằm giải quyết hài hòa mối quan hệ giữa rủi ro và khả năng sinh lời.

Việc sử dụng nhiều nợ vay sẽ làm gia tăng rủi ro, song nói chung lại đem đến tỷ suất sinh lời kỳ vọng cao hơn. Rủi ro tăng lên có khuynh hướng hạ thấp giá cổ phiếu, còn tỷ suất sinh lời gia tăng có khuynh hướng làm tăng giá cổ phiếu của doanh nghiệp. Tóm lại, quyết định cơ cấu vốn tối ưu là quyết định cơ cấu vốn sao cho cân bằng được giữa rủi ro và sinh lời và qua đó tối đa hóa được giá cổ phiếu của doanh nghiệp hay giá trị của doanh nghiệp.

Lý thuyết cơ cấu vốn tối ưu (Opitmal capital structure)

Báo giá dịch vụ viết thuê luận văn

Luận Văn A-Z nhận làm trọn gói dịch vụ viết thuê luận văn thạc sĩ, luận án tiến sĩ. Liên hệ ngay dịch vụ viết thuê luận văn của chúng tôi!

UY TÍN - CHUYÊN NGHIỆP - BẢO MẬT

Pingback: Lý thuyết đánh đổi (Trade – Off theory) - Viết Thuê Luận Văn Thạc Sĩ

Pingback: Lý thuyết trật tự phân hạng (Pecking order theory) - Viết Thuê Luận Văn Thạc Sĩ

Pingback: Lý thuyết về chi phí đại diện - Viết Thuê Luận Văn Thạc Sĩ