Lý thuyết đánh đổi về cơ cấu nguồn vốn (Trade of theory)

Khác với thuyết M&M khi cho rằng DN nên vay nhiều nhất có thể, TOT cho rằng DN nên duy trì cơ cấu nguồn vốn đúng mức. Các DN sẽ tìm kiếm và duy trì cơ cấu nguồn vốn mục tiêu thông qua việc làm cân bằng giữa lợi ích và chi phí của nợ vay. Lợi ích của nợ vay chủ yếu là lá chắn thuế và chi phí của nợ vay chủ yếu là chi phí kiệt quệ tài chính. TOT đã phát triển tiếp và khắc phục được một hạn chế của lý thuyết M&M về cơ cấu nguồn khi bổ sung giả định có chi phí kiệt quệ tài chính. Nội dung của lý thuyết đánh đổi tập trung vào việc xác định cơ cấu nguồn vốn mục tiêu, giá trị DN và đi vào giải thích cách hành xử của các DN trong thực tế.

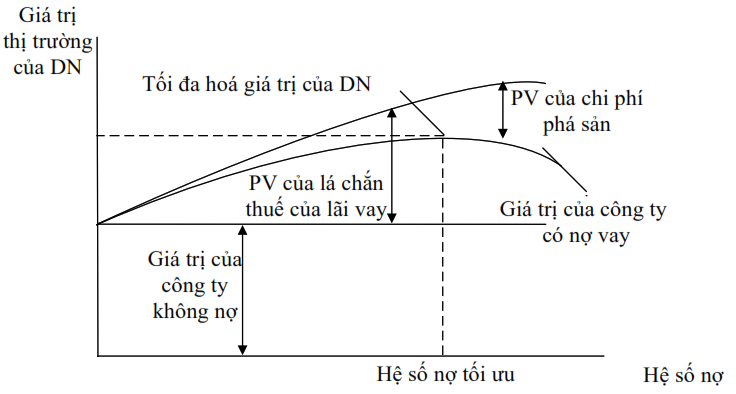

Theo lý thuyết đánh đổi, cơ cấu nguồn vốn mục tiêu là điểm mà tại đó những lợi ích thu được từ việc tăng nợ vay bị triệt tiêu hết bởi chi phí khánh kiệt tài chính phải gánh chịu thêm. Tình trạng khánh kiệt tài chính xảy ra khi DN không đủ khả năng để thực hiện các cam kết cho chủ nợ bởi EBIT thấp hơn tiền lãi phải trả. Trong hầu hết các trường hợp khánh kiệt tài chính thường dẫn tới phá sản. Trong quá trình phá sản sẽ phát sinh các khoản chi phí như: chi phí pháp lý, chi phí hành chính và các khoản thiệt hại do vỡ nợ nên buộc các nhà quản lý bỏ qua các các cơ hội đầu tư có lời (Myers, 1977). Khi DN vay nợ càng nhiều thì các chi phí này càng tăng. Do đó, DN chỉ nên vay nợ đến mức mà khoản lợi thuế từ một đồng vốn vay tăng thêm bằng khoản chi phí khánh kiệt tài chính tăng thêm từ chính việc vay vốn tăng thêm đó.

Sơ đồ 1.3 : Sơ đồ cơ cấu nguồn vốn tối ưu trong lý thuyết đánh đổi

Giá trị DN được xác định như sau :

VL = VU + t% x D – PVchi phí phá sản kỳ vọng

Lý thuyết đánh đổi thừa nhận sự tồn tại của cơ cấu nguồn vốn tối ưu ở các DN. Các DN hành xử luôn hướng tới hệ số nợ mục tiêu. Hệ số nợ này cao hay thấp phụ thuộc vào 2 yếu tố cơ bản là thuế và chi phí phá sản kỳ vọng. Các DN có thu nhập chịu thuế cao và tài sản hữu hình an toàn thường sử dụng nhiều nợ hơn, trong khi các DN có tài sản vô hình nhiều và mức sinh lợi kém thì sử dụng nhiều vốn CSH hơn. Có nhiều yếu tố đẩy DN xa rời khỏi cơ cấu nguồn vốn mục tiêu, khi điều chỉnh cơ cấu nguồn vốn sẽ làm phát sinh các chi phí liên quan, điều này khiến cho các DN khó duy trì hệ số nợ mục tiêu. Các DN có thể cùng có hệ số nợ mục tiêu như nhau nhưng hệ số nợ thực tế của các DN lại thường rất khác nhau. Khi DN đạt hệ số nợ mục tiêu cũng chính là DN đạt được cơ cấu nguồn vốn tối ưu.

Nghiên cứu TOT có thể rút ra các nhận định cơ bản sau:

Thuyết TOT xây dựng được một công thức để xác định cơ cấu nguồn vốn tối ưu. Điểm tối ưu của cơ cấu nguồn vốn đạt được khi hiện giá của khoản tiết kiệm thuế do vay nợ thêm vừa đủ bù đắp cho sự tăng thêm trong hiện giá của chi phí khánh kiệt tài chính. Khi đó, DN tối thiểu hoá chi phí sử dụng vốn, tối thiểu hoá rủi ro và tối đa hoá giá trị của DN.

Ưu điểm: TOT làm rõ hơn tác động của thuế, của chi phí khánh kiệt tài chính tới cơ cấu nguồn vốn và giá trị DN. TOT hữu ích để lý giải mức độ sử dụng nợ vay trong cơ cấu nguồn vốn.

Hạn chế: Bên cạnh những ưu điểm, TOT chưa lý giải được một số trường hợp khác về cơ cấu nguồn vốn cũng như cách hành xử của DN trong các trường hợp cụ thể như: một số công ty thành công gần như sử dụng chủ yếu là 100% vốn CSH trong khi theo TOT đáng lẽ nên sử dụng nhiều nợ vay, hay như việc các công ty công cộng hiếm khi thay đổi cơ cấu nguồn vốn vì thuế trong khi rõ ràng thuế là yếu tố có ảnh hưởng lớn đến cách huy động vốn.

TOT chưa lượng hoá được hết các yếu tố để giúp DN xác định cơ cấu nguồn vốn mục tiêu, bao gồm: chi phí trực tiếp như chi phí kiệt quệ tài chính, chi phí liên quan kiện tụng phá sản, kế toán theo dõi và giải quyết phá sản; những chi phí gián tiếp như chi phí do mất khách hàng, mất nhà cung cấp, mất nhân viên giỏi, mất thời gian và công sức của ban quản lý vào việc đối phó với khó khăn tài chính…

Lý thuyết đánh đổi về cơ cấu nguồn vốn (Trade of theory)

Báo giá dịch vụ viết thuê luận văn

Luận Văn A-Z nhận làm trọn gói dịch vụ viết thuê luận văn thạc sĩ, luận án tiến sĩ. Liên hệ ngay dịch vụ viết thuê luận văn của chúng tôi!

UY TÍN - CHUYÊN NGHIỆP - BẢO MẬT